Dice il costituzionalista che l’articolo 53 della Costituzione stabilisce il dovere di tutti i cittadini di concorrere alle spese pubbliche in ragione della loro capacità contributiva, secondo un sistema tributario informato a criteri di progressività al fine di produrre effetti redistributivi tra i consociati.

Mentre qualcuno pensa a tagliare l’Irpef (il medesimo qualcuno che, quando era in possesso delle facoltà di governo, è invece intervenuto con provvedimenti della cosiddetta “lunga stagione dei bonus”, cfr. Corriere della Sera), noi abbiamo messo nero su bianco una proposta in grado di tagliare in maniera strutturale l’imposta sul reddito a 16,4 milioni di contribuenti (circa l’80% della platea dei lavoratori dipendenti). E che, se estesa ai lavoratori autonomi, amplierebbe la propria portata ad altri 3,9 milioni di contribuenti.

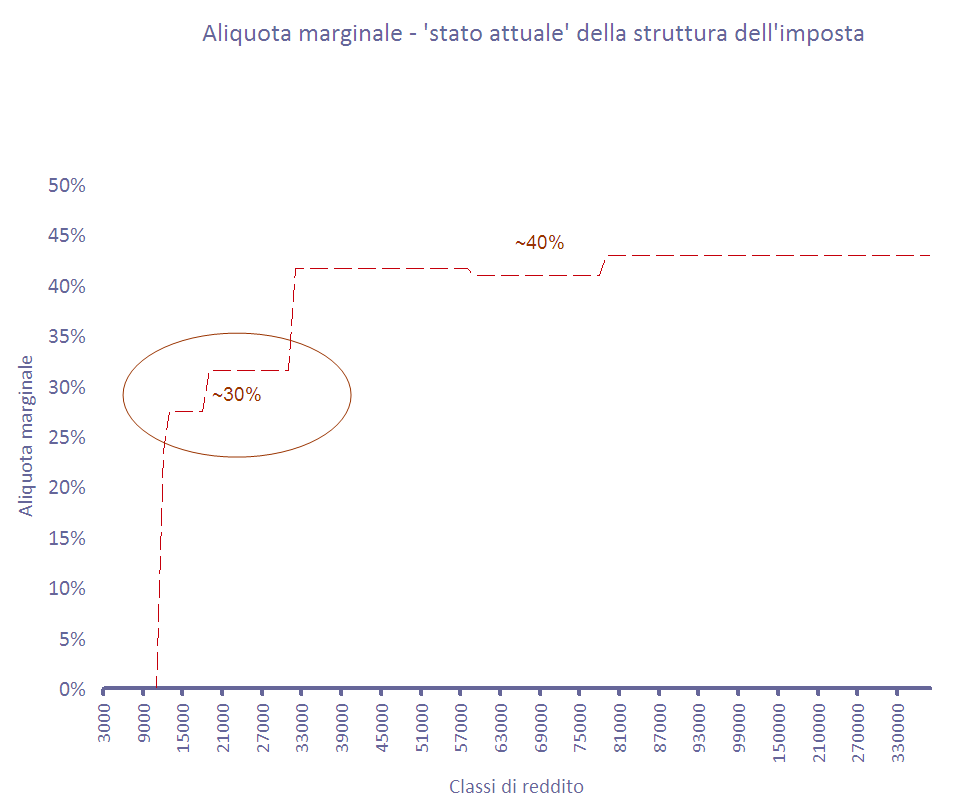

Consideriamo in primis l’attuale struttura dell’imposta sul reddito del lavoro dipendente: è noto ai più come essa implichi una eccessiva pressione fiscale sui redditi medio-bassi, principalmente a causa della struttura della detrazione e di un’aliquota, quella al 38 per cento, che si applica a redditi compresi tra i 28mila e i 55mila euro lordi. Per quanto riguarda i redditi superiori ai 55mila euro, assistiamo poi a un sostanziale appiattimento della curva delle aliquote marginali, con un’aliquota al 41 per cento sui redditi compresi tra i 55 e i 75mila euro ed una al 43 per cento per redditi superiori ai 75mila euro.

La detrazioni interagiscono con questo tipo di struttura del prelievo determinando una rilevante distorsione tra gli 8 e i 55mila euro di reddito, laddove l’aliquota marginale si appiattisce sostanzialmente su due livelli, quello nell’intorno del 30% e quello intorno al 40%. A sostenitori della Flat Tax diciamo quindi di svegliarsi: il loro progetto è già in atto e da molto tempo. In questo scenario di forte detrimento del criterio della progressività fiscale, si inserisce il fattore Bonus 80 Euro sul quale non possiamo non ricordare le parole della Corte dei conti (2014):

«Vi è sorta di limite sociologico e di psicologia sociale a modificare la struttura dell’Irpef, in conseguenza della riluttanza del decisore politico nel prendere decisioni di natura tributaria che non assumano il carattere del bonus. Scelte selettive sono affidate a strumenti surrogati ed improvvisati; misure fuori del perimetro dell’Irpef ma che «operano come l’Irpef intrecciandosi con la stessa imposta».

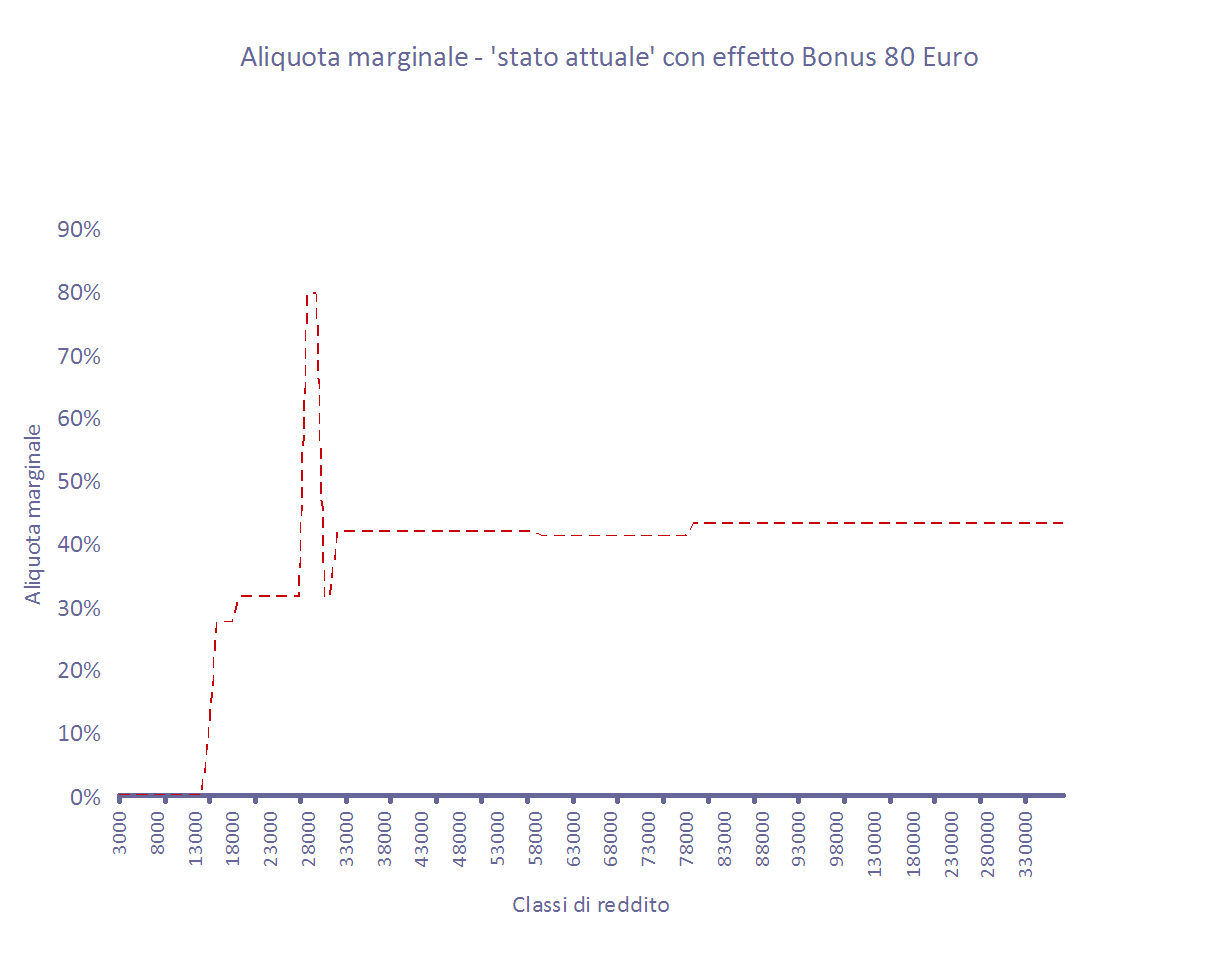

E l’effetto del bonus 80 euro è anch’esso distorsivo, specie per la fascia di reddito fra 24mila e 26mila, in cui l’aliquota marginale schizza in maniera irrazionale al 75–80% (vuol dire che per ogni euro in più guadagnato fra le due soglie, il prelievo fiscale si attesta a circa 80 centesimi!).

Questa, invece, è la nostra proposta.

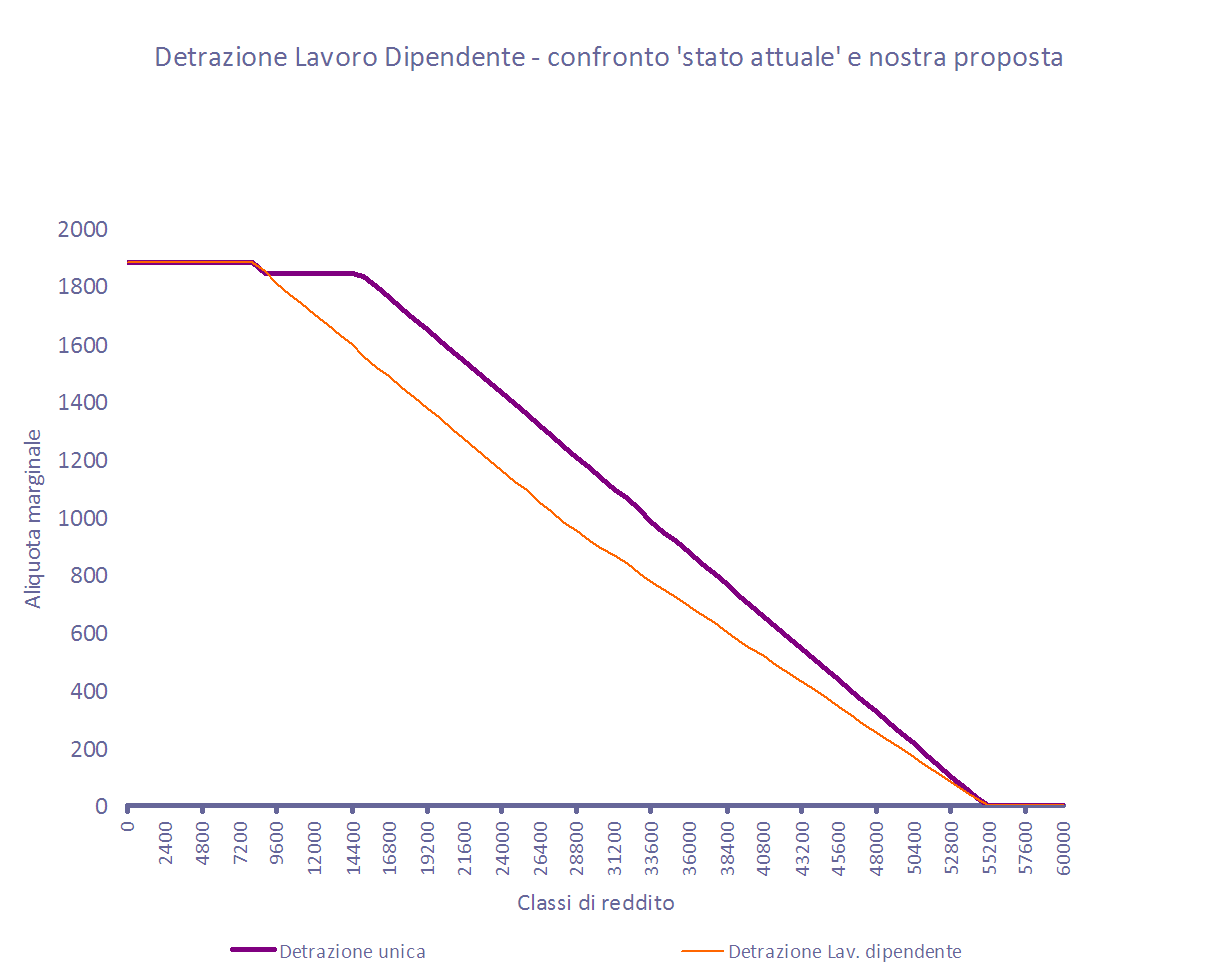

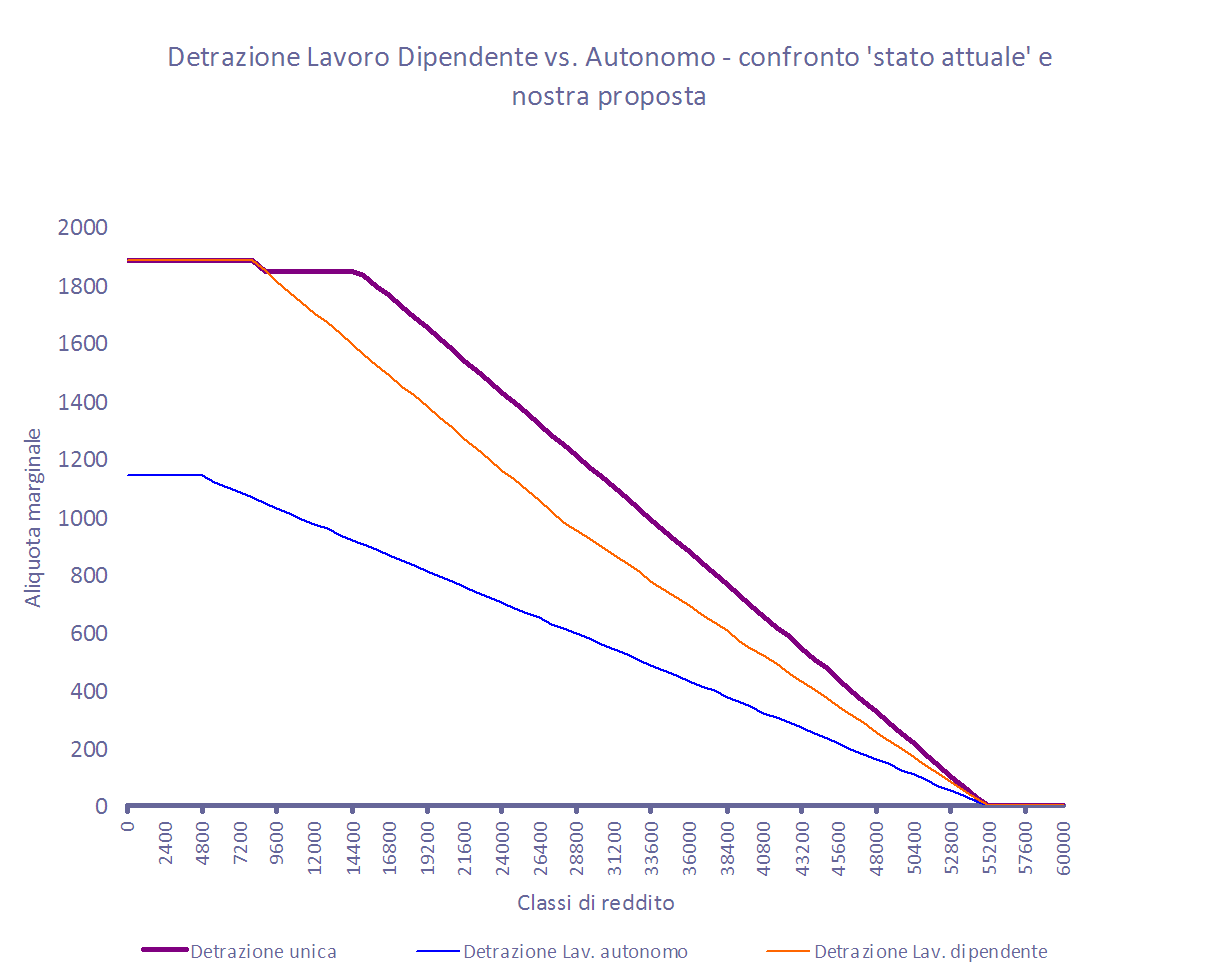

a) Cominciamo dalla detrazione: la nuova curva delle detrazioni che vi proponiamo non è nuova, è l’applicazione della proposta di Borri et altri (2014), pubblicata su lavoce.info ma sinora ignorata dal decisore politico, che prevede:

- i) una seconda detrazione fissa rispetto alla classe di reddito da 8mila a 15mila in sostituzione delle soglie di detrazione fortemente decrescenti in questo intervallo di reddito.

- ii) Oltre i 15 mila euro, le detrazioni si riducono linearmente, fino ad azzerarsi per i redditi oltre i 55 mila euro. Il costo stimato è pari a 3,3 miliardi di euro.

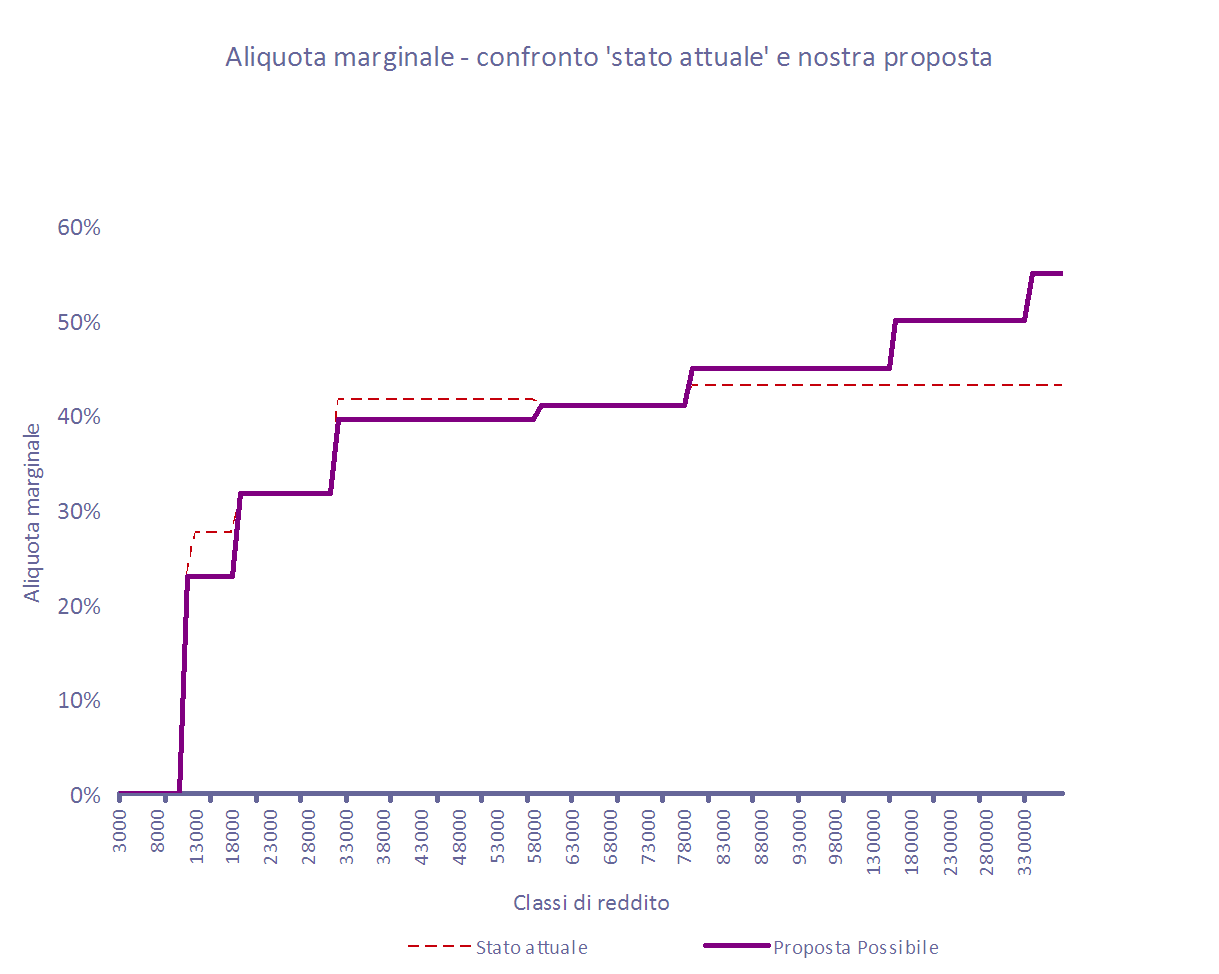

b) Il secondo intervento è volto ad attenuare il brusco incremento di aliquota nominale per redditi superiori ai 28 mila euro, per i quali l’aliquota passa dal 27 per cento al 38 per cento. In questo caso proponiamo di portare l’aliquota del 38 per cento al 35 per cento. Il costo stimato è di 2,1 miliardi di euro.

b) Il secondo intervento è volto ad attenuare il brusco incremento di aliquota nominale per redditi superiori ai 28 mila euro, per i quali l’aliquota passa dal 27 per cento al 38 per cento. In questo caso proponiamo di portare l’aliquota del 38 per cento al 35 per cento. Il costo stimato è di 2,1 miliardi di euro.

c) Per contrastare il generale appiattimento della curva dell’aliquota marginale effettiva, intendiamo rivedere le aliquote nel senso di agire sull’1% più ricco della platea dei contribuenti. Era il motto di Occupy Wall Street (We are the 99%), qualcuno lo ricorderà. A tal scopo, proponiamo l’introduzione di altri tre ulteriori scaglioni di imposta sopra la classe di reddito di 75 mila euro, così definiti: 45 per cento per i redditi fra 75 mila e 120 mila euro; 50 per cento per i redditi fra 120 mila e 300 mila euro, 55 per cento per i redditi superiori a 300 mila euro.

Qualcuno vi dirà: ecco il partito delle tasse!

E invece, stiamo ai numeri.

Sono interessati da riduzioni di imposta circa 16,4 milioni di contribuenti (80 per cento del totale, con uno sgravio medio di 483 euro), di cui 12 milioni collocati nella fascia fra 10mila e 28mila euro (circa il 60%).

Sono interessati da aumenti di imposta solo 241mila contribuenti con imponibile superiore a 100mila euro (1.2 per cento del totale), con un recupero di gettito pari a quasi 1 miliardo.

Complessivamente risparmieremmo ben 4 miliardi rispetto alla spesa attuale fatta per gli 80 euro (che equivale a circa 8,6 miliardi).

Vorremmo quindi mettere fine alla disparità di trattamento esistente tra lavoro subordinato e indipendente e applicare la medesima detrazione e lo stesso schema di aliquote alle due categorie reddituali (mentre oggi non è così e la No Tax Area per gli indipendenti termina appena sopra i 5mila euro, contro gli 8mila dei dipendenti): il risultato, come anticipato, vede l’estensione della riduzione di imposte per altri 3,9 milioni di contribuenti (sgravio medio 380 euro), per un costo aggiuntivo di circa 2 miliardi di euro. In totale, il costo della riforma che vi presentiamo non supera i 6,5 miliardi, circa due miliardi in meno del bonus 80 euro e coinvolgendo una platea più vasta.