Salvini e la liberalizzazione del denaro contante saranno a breve spazzati via dalla Storia. Storia che è intimamente legata allo sviluppo delle tecnologie digitali. Nell’ambito dei pagamenti e del trasferimento di denaro siamo in procinto di vivere una rivoluzione. Soltanto che Salvini non lo sa e, probabilmente, le persone — cittadine e cittadini italiani — anche loro non lo sanno. Rivolgono tutti la testa all’indietro, in una perfetta retrotopia (ah, quando c’era la Lira!), mentre dinanzi a noi si stagliano onde altissime, le onde dello tsunami dei pagamenti digitali.

Finora abbiamo parlato di limitazione del contante in funzione della riduzione dei costi sociali correlati all’uso e alla circolazione del denaro nel nostro paese. Qualche mese fa ci aveva pensato Milena Gabanelli con la sua rubrica, Dataroom, su Corriere.it. Le vie dell’economia non osservata sono infinite e trovano sempre nuove risorse per moltiplicare le occasioni di trasferire denaro in modo poco trasparente. L’osservazione principale di Dataroom è arcinota e dovrebbe essere al centro di ogni programma politico che si rispetti:

Siamo un Paese molto corrotto, e tutte le inchieste legate al mondo degli appalti dimostrano che la tangente viaggia sotto forma di bigliettoni. Di contanti vive lo spaccio di droga, il contrabbando di petrolio e della merce contraffatta. Scoraggiarne l’uso quindi è un dovere, se non altro perché si ostacolano le attività illecite e si contribuisce ad una società più giusta. Anche se tutti pagassero le tasse sarebbe un mondo più equo. Il tema ci riguarda perché in Europa noi siamo i migliori evasori

L’attuale soglia limite nei pagamenti in denaro contante è stata fissata dal Governo dei Mille Giorni di Matteo Renzi con la Legge di Stabilità 2016 a 3 mila euro. È un limite ininfluente a prevenire la piccola evasione fiscale, il sommerso in generale, la corruzione e le attività criminose. È un limite facilmente aggirabile, stante anche alle blande sanzioni di carattere civilistico-amministrativo.

Nel 2012 in Italia, l’83% delle transazioni complessive è stato eseguito in contante (in Svezia il numero di transazioni che avviene in contante è solo il 15%).

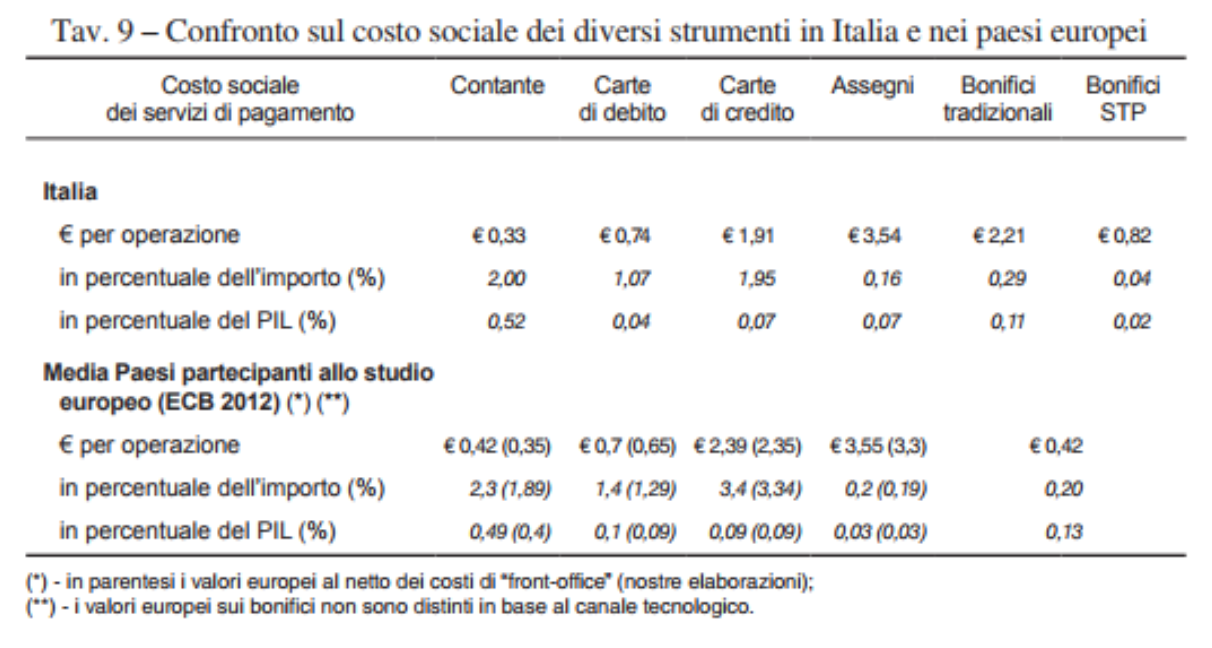

Secondo Banca d’Italia, i costi sociali dei diversi strumenti pongono il contante ancora in vantaggio rispetto agli strumenti elettronici, laddove il costo per operazioni è pari a circa 0,33 euro vs. 0,74 euro per le carte di debito e 1,91 euro per le carte di credito (fonte https://www.bancaditalia.it/pubblicazioni/tematiche-istituzionali/2012-costo-sociale/testo.pdf). Tuttavia, stando al minor importo unitario dei pagamenti (circa 21.3 euro), il costo delle operazioni in contante, considerato in percentuale rispetto al valore della transazione, è superiore anche quello relativo alle carte di credito (2% contro 1.95%).

Nel complesso, la gestione del contante (interfaccia B2C, business-to-consumer) ha un costo sociale complessivo valutato in 9 miliardi di euro all’anno: 4.4 a carico del sistema bancario (trasporto, conteggio e gestione), 3.4 a carico degli esercenti (trasporto, gestione, sicurezza e costi opportunità) e 1.2 a carico dei consumatori (tempi e costi di prelievo e deposito, furti e smarrimenti). Inoltre, il gettito perso per evasione al dettaglio e nei consumi intermedi è stimato in circa 25 miliardi di euro ogni anno.

Ma la centralità dello smartphone nel taglio dei costi delle interazioni sociali, ivi comprese quelle relative ai pagamenti, è fondamentale e non appena prenderà piede nel nostro paese sarà addirittura superfluo parlare di contanti. Sarà superfluo prendersela con la fatturazione elettronica. Sul telefonino nei prossimi 10 anni transiterà almeno il 20% di tutti i pagamenti effettuati nel nostro paese. Questo fenomeno emergente dovrebbe suggerire l’urgenza di agire sulla cybersecurity, sia nelle transazioni effettive di denaro digitale, sia nella gestione dei dati, a tutti i livelli: persone fisiche, professionisti, imprese. Sarà così assicurata la piena tracciabilità con riverbero sulle transazioni intermedie, di fatto strozzando le fonti di approvvigionamento delle attività criminali e dell’economia sommersa in senso più ampio.

L’obiezione maggiore che potrebbe seguire a questo commento è che i pagamenti digitali siano una manna dal cielo per le banche, che così guadagnerebbero milioni di euro dai canoni e dalle commissioni per ciascuna delle operazioni eseguite. Lo immagino già, Salvini, in televisione, ad evocare il complotto dei banchieri, di Soros e del Gruppo Bilderberg messi insieme.

Peccato veramente essere intrappolati in questo passatismo. Piuttosto che evocare la cancellazione dell’irrisoria soglia di limitazione del contante stabilita dal suo semi-omonimo Matteo, avrebbe fatto meglio a leggere lo studio dell’Osservatorio Mobile Payment & E‑commerce (Politecnico di Milano) secondo cui, nel 2017, le transazioni digitali hanno superato quota 46 miliardi di euro. Il 2020 è dietro l’angolo e per quella data i pagamenti digitali sono attesi sopra la somma di 100 miliardi di euro.

Svegliatevi da questo brutto sogno.