[vc_row][vc_column][vc_column_text]«Non si può parlare ancora di extragettito della rottamazione delle cartelle, ma in fondo la speranza c’è», scrivevano i tipi de Il Sole 24 Ore lo scorso 12 Agosto 2017. Colpo di sole di quell’estate torrida? La notizia altro non era che una ribattuta dell’ANSA, la quale titolava ancor più entusiastica: Boom Rottamazione, più incassi per 1,5–2 miliardi. Questo il testo, riportato integralmente:

«Boom per la rottamazione delle cartelle esattoriali che, secondo quanto apprende l’ANSA, dovrebbero portare in dote al governo per la prossima legge di Bilancio un extragettito di almeno 1,5–2 miliardi. Stando alle prime proiezioni dei dati alla prima scadenza di luglio, le adesioni alla definizione agevolata dei crediti col fisco — se i pagamenti delle altre rate continueranno regolarmente — consentiranno di superare ampiamente il target di 7,2 miliardi fissato dal decreto fiscale collegato alla scorsa manovra».

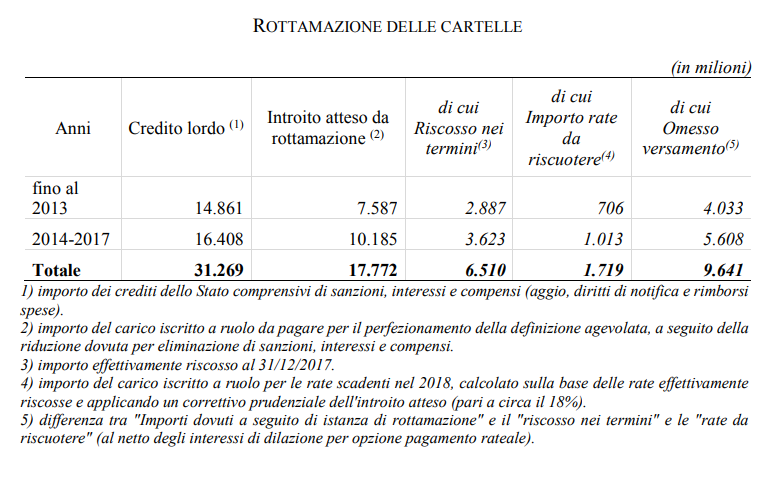

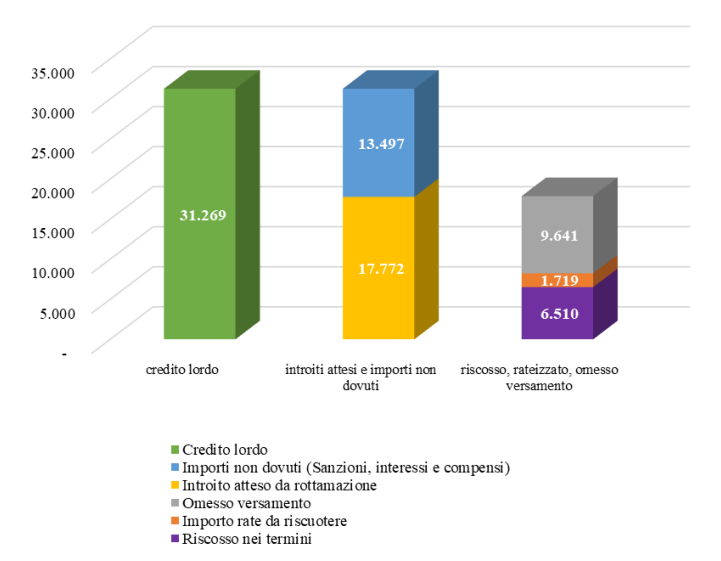

Passata la sbornia del 4 Marzo, assorbito l’hangover di chiacchiere sul contratto di governo molto pompato di misure senza alcuna copertura, ecco arrivare le prime sentenze sulla passata azione di governo, sentenze che pongono nuovi vincoli e richiedono interventi. I numeri così perentori sono quelli della Relazione sul Rendiconto Generale dello Stato per l’anno 2017, emessa dalla Corte dei conti proprio ieri. Al capitolo dedicato alla «definizione agevolata prevista dal DL n. 193 del 2016», la Corte dei conti ci rivela che «a fronte di un ammontare lordo complessivo dei crediti “rottamati” di 31,3 miliardi di euro, l’introito atteso per effetto della “rottamazione” ammonta a 17,8 miliardi». La procedura contenuta nell’articolo 6 del suddetto Decreto Legge, consentiva la definizione agevolata dei carichi affidati agli agenti della riscossione negli anni compresi tra il 2000 e il 2015. Il contribuente avrebbe così pagato solo le somme iscritte a ruolo a titolo di capitale, di interessi legali e di remunerazione del servizio di riscossione, escluse dunque le sanzioni, gli interessi di mora e le sanzioni e le somme aggiuntive gravanti su crediti previdenziali. Il pagamento poteva essere fatto in un’unica rata o in un massimo di quattro rate. Era la cosiddetta ‘rottamazione delle cartelle’ di renziana memoria. Ma dei 17,8 miliardi previsti, ne sono stati riscossi — entro i termini — solo 6,5 a cui però vanno aggiunti circa 1,7 miliardi pari alla somma sottoposta alla rateizzazione e ancora da riscuotere. Fatte le debite somme e sottrazioni, ben 9,6 miliardi di euro non sono stati riscossi e costituiscono versamenti omessi. Su circa 722 miliardi di residui dei ruoli consegnati a tutto il 31/12/2015, il tasso di adesione medio si attesta al 4,3% ma l’incidenza del versato è appena dell’1,1%.

Scrive ancora la Corte dei conti:

«Per una parte di queste posizioni debitorie si può affermare che l’istanza di rottamazione ha avuto essenzialmente finalità dilatorie rispetto all’espletamento delle procedure esecutive».

In sostanza, ancora una volta l’adattamento strategico è stato più forte delle norme e i contribuenti si sono orientati usando lo strumento della definizione agevolata per differire nel tempo la risoluzione dei ruoli iscritti. Ora fate lo sforzo di immaginare cosa potrebbe accadere qualora l’ipotesi veicolata a mezzo stampa dal Ministro dell’Interno nonché — ad interim con Luigi di Maio — Ministro di tutte le cose, Matteo Salvini, di un nuovo provvedimento per la cancellazione delle cartelle sotto i 100 mila euro, diventasse realtà. Sia nella formula di definizione dei ruoli con tassi agevolati oppure con l’adozione del criterio di “saldo e stralcio” (cfr. Il Fatto Quotidiano), l’effetto perverso sarà che la quota parte di somme iscritte a ruolo e oggetto di definizione agevolata secondo il Decreto 193/2016 ma non versate al fisco finirà per aumentare. Anzi, il nuovo condono diventerebbe occasione per una nuova dilazione nel tempo, specie delle cartelle conseguenti agli accertamenti più recenti. È da sottolineare quanto scritto dalla Corte dei conti, ovvero che «più del 52 per cento dei crediti lordi rottamati afferisce a ruoli degli anni 2014–2017, mentre marginale risulta l’impatto della rottamazione sull’ingente ammontare non riscosso dei ruoli anteriori al 2014, pari a complessivi 642,7 miliardi di euro». Quindi l’interesse per la rottamazione riguarda i debiti non saldati degli ultimi tre-quattro anni, non per il pregresso. Che i contribuenti si attendano un intervento ancor più importante, un condono tombale di tutte le pendenze con il Fisco?

[/vc_column_text][/vc_column][/vc_row]

[/vc_column_text][/vc_column][/vc_row]