(Estratto da “La Possibile Italia”, il programma elettorale di Possibile)

L’Indagine sui Bilanci delle Famiglie Italiane pubblicata da Banca d’Italia (anno 2020) spiega molto bene la distribuzione della ricchezza nel nostro paese: il 50% delle famiglie più povere detiene l’8,3% del patrimonio netto, mentre il 7% più ricco detiene il 50% di tutta la ricchezza. Negli ultimi sei anni, la disuguaglianza economica è aumentata: l’indice di Gini del reddito equivalente, una misura sintetica del grado di disuguaglianza della distribuzione della ricchezza, è salito al 64,7 (era il 61,6 del 2016).

In un quadro complessivo in cui l’imposta di successione è ininfluente (dal 4% all’8% con esenzione fino ad un milione di euro), l’imposta sulle rendite e sul capitale è proporzionale (26%), l’imposta sui redditi ha aliquote marginali che crescono molto rapidamente fino a 28 mila euro di reddito lordo e oltre questa soglia è di fatto un’imposta piatta, si può affermare a gran voce che questo sistema è organizzato per beneficiare i grandi percettori di reddito e i possessori di grandi ricchezze patrimoniali.

Senza un recupero della capacità redistributiva delle imposte, la situazione è destinata a peggiorare.

Istituire un’imposta sostitutiva sui patrimoni

Definizione

La nuova imposta è sostitutiva delle imposte esistenti aventi carattere patrimoniale (IMU-Tasi, imposta di bollo su conto titoli, depositi bancari, imposta su aeromobili e imbarcazioni ecc.).

Si tratta di un regime straordinario a cui si accede qualora l’insieme delle attività mobiliari e immobiliari, al netto delle passività finanziarie, detenute da un singolo contribuente in Italia e all’estero, sia superiore a 1 milione di euro.

Finalità della nuova imposta

“Non per cassa ma per equità”, si potrebbe dire parafrasando un noto documento dell’INPS (2017). L’imposta ha lo scopo primario di correggere le endemiche distorsioni lungo la distribuzione della ricchezza che la crisi sanitaria ha irrimediabilmente acuito. Si tratta pertanto di una tassa di scopo, a tempo determinato, il cui gettito dovrà essere destinato a specifici settori pubblici.

Accesso al regime straordinario

L’accesso al regime straordinario si attiva in sede di dichiarazione annuale, una volta riunito l’asse patrimoniale, quando la base imponibile supera un milione di euro.

Qualora il contribuente ricadesse nella fattispecie, l’intermediario finanziario non effettua il versamento alla fonte dell’imposta di bollo per conto titoli, depositi bancari e altri titoli e contratti. In sede di prima applicazione, l’eventuale imposta di bollo versata è portata in detrazione all’imposta sostitutiva.

Determinazione della base imponibile

L’imponibile dovrebbe essere determinato su valori patrimoniali quanto più possibile aderenti ai valori di mercato e stabiliti alla data della dichiarazione annuale.

Per quanto riguarda la parte immobiliare, in assenza di una riforma del catasto, il valore si dovrebbe determinare secondo le quotazioni OMI (Osservatorio del mercato immobiliare) e in funzione dello stato in cui versa l’immobile (in uso, non in uso, locato, non locato, da ristrutturare, ristrutturato ecc.). Per l’immobile detenuto come ‘prima casa’, il valore da inserire in dichiarazione è ridotto del 30%. Le modalità tecniche della valorizzazione da eseguire in sede di dichiarazione annuale dovranno essere specificate in un successivo decreto del Ministero dell’Economia e delle Finanze.

Per la quota finanziaria, la ricostruzione dell’asse patrimoniale potrebbe beneficiare dell’accesso all’archivio dei rapporti finanziari dell’Anagrafe Tributaria.

Altri beni mobiliari sono riuniti all’asse patrimoniale anche mediante perizia di parte, i cui costi sono intesi come onere deducibile. Costituiscono inoltre onere deducibile tutte le passività finanziarie a carico del contribuente.

Aliquota

In sede di prima applicazione dell’imposta, l’aliquota è fissata nella misura dell’1% per una base imponibile superiore a 1 milione di euro di patrimonio.

Successivamente, a partire quindi dal secondo anno di applicazione, l’aliquota è stabilita come segue:

- 0,8 per cento tra 1 milione e 2,5 milioni di euro;

- 1 per cento tra 2,5 e 10 milioni;

- 1,5 per valori superiori a 10 milioni di euro di patrimonio.

Detrazione per fedeltà fiscale e altre detrazioni

Si dovrebbe prevedere una detrazione pari al 5% dell’imposta per chi, negli ultimi cinque anni, è risultato in regola con le dichiarazioni dei redditi e il versamento di imposte e contributi.

In sede di prima applicazione, l’eventuale imposta di bollo versata è portata in detrazione all’imposta sostitutiva.

È prevista una detrazione ulteriore pari al 30% dell’imposta qualora il reddito imponibile Irpef dell’anno fiscale precedente sia inferiore a 75 mila euro; del 15% se il reddito è compreso tra 75 mila e 100 mila; del 5% tra 100 e 125 mila euro.

Al fine di prevenire distorsioni causate da tax deferral, nel caso di variazioni del reddito imponibile Irpef superiori al 50% della media delle dichiarazioni dei cinque anni precedenti, l’applicazione di detta detrazione comporta il controllo prioritario da parte dell’Agenzia delle Entrate entro quattro mesi dalla presentazione della dichiarazione.

Destinazione del gettito

Il gettito di questa imposta deve essere vincolato a investimenti (aggiuntivi rispetto al budget annualmente previsto dalla Legge di Bilancio) nella scuola e nell’università, e nelle misure di riduzione delle emissioni di CO2. Ogni anno il Ministero dell’Economia e delle Finanze sottopone al Parlamento un rapporto di come sono stati effettivamente spesi gli introiti generati dalla nuova tassa.

In relazione al minor gettito derivante ai comuni dell’imposta municipale unica (IMU-Tasi), viene annualmente rideterminata la dotazione finanziaria del Fondo di solidarietà comunale di cui all’articolo 1, comma 380, della legge n. 228 del 2012.

Efficacia della nuova imposta

A distanza di un anno dalla sua introduzione, la nuova imposta è valutata circa la sua efficacia in termini di equità e di gettito atteso. L’imposta è valutata anche in relazione alle strategie elusive messe in atto per ovviare alla nuova fattispecie. Il Ministero dell’Economia e delle Finanze presenta una relazione annuale al Parlamento su tali aspetti.

Effetti macroeconomici attesi

Nel medio-lungo termine, l’introduzione dell’imposta determinerebbe, secondo le nostre ipotesi:

- Un miglior effetto redistributivo;

- Un incentivo a impieghi più efficienti e produttivi del capitale;

- In virtù della finalità qui esposta, tramite gli investimenti in scuola e università e la crescita formativa che ne consegue, un aumento dello stock di capitale umano che potrà garantire livelli di produttività più elevata a parità di tecnologia;

- Un aumento del rischio di trasferimenti all’estero delle componenti mobili della ricchezza, pratiche elusive che potrebbero tuttavia essere attenuate grazie ai progressi compiuti negli ultimi anni con lo scambio di informazioni e l’utilizzo dei dati tra i paesi OECD nell’ambito della strategia del Common Reporting Standard (CRS);

- Un aumento del costo del capitale per le imprese e quindi un disincentivo agli investimenti, effetto che potrebbe essere controbilanciato dall’aumento della propensione al consumo (e quindi alla produzione di beni), generato dalla maggiore disponibilità di reddito che l’insieme delle misure fiscali qui previste potrebbe generare sulle classi medie.

Modifiche all’imposta sui redditi delle persone fisiche

Finalità

Il governo Draghi ha, da un lato, avviato una riforma dell’imposta sui redditi delle persone fisiche che ha eliminato le storture introdotte dai regimi transitori dei bonus Renzi e Gualtieri, armonizzando le aliquote marginali attraverso una radicale modifica della detrazione, dall’altro ha consolidato l’impianto dell’imposta basato su una sostanziale aliquota fissa oltre i 28 mila euro di reddito e sul consolidamento del sistema duale, che esclude dal perimetro di imposta tutti i redditi di natura finanziaria e patrimoniale, per le note (presunte) ragioni di maggiore efficienza del prelievo. Tuttavia, il regime duale non fa altro che aumentare la disparità di trattamento tra le diverse fonti di reddito, pregiudicando il criterio della progressività fiscale.

La finalità di questa parte della proposta fiscale di Possibile è appunto quella di ripristinare un certo grado di progressività dell’Irpef, agendo sia sul sistema duale tramite la forte limitazione delle imposte sostitutive, sia sulla struttura stessa dell’imposta, con la modifica dello schema attuale delle aliquote.

Fine del regime sostitutivo: tornare a una IRPEF onnicomprensiva

La proposta è quella di sostituire la ISOS (Imposta Sostitutiva sui Redditi da Capitale) con una Ritenuta di Acconto e la successiva inclusione in dichiarazione annuale (con tassazione progressiva Irpef). La ritenuta d’acconto alla fonte è stabilita con l’aliquota del 23% e le fattispecie identificate sono soggette alla tassazione in dichiarazione annuale, progressiva Irpef, con detraibilità della ritenuta.

I proventi derivanti da prodotti finanziari sono così riuniti al reddito personale del contribuente.

Fattispecie coinvolte

Interessi, dividendi e plusvalenze ottenuti da:

- Azioni italiane ed estere;

- Obbligazioni italiane emesse da società quotate, banche e altri grandi emittenti;

- Obbligazioni italiane emesse da società non quotate;

- Obbligazioni estere;

- Obbligazioni emesse da enti territoriali di paesi inclusi nella White List;

- Titoli atipici;

- Partecipazioni non qualificate italiane ed estere (con eccezione di quelle non negoziate in mercati regolamentati e in società residenti in “black list”);

- Fondi immobiliari italiani ed esteri;

- Contratti derivati (compr. Opzioni, future, swap, certificates, CFD, etc.).

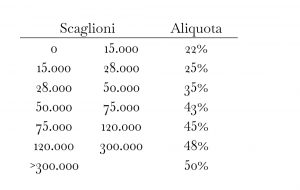

Riforma delle aliquote IRPEF

Per riaffermare il principio della progressività fiscale e riequilibrare il prelievo Irpef sui redditi più elevati, si prevedono le seguenti modifiche sulle aliquote:

- riduzione al 22% dell’attuale aliquota al 23%;

- previsione di altri tre scaglioni di imposta così definiti: 45% per i redditi compresi tra 75 mila e 120 mila euro; 48% per i redditi tra 120 mila e i 300 mila euro, 50% per redditi superiori a 300 mila euro.

Resta invariata la struttura della detrazione come da modifica contenuta nella Legge di Bilancio 2022.

In termini di indici di progressività, la capacità redistributiva dell’imposta viene leggermente migliorata, portando l’Indice di Gini dei redditi al netto dell’imposta a 38,2 (calcolato sulla base dei dati sulle Dichiarazioni dei redditi anno fiscale 2020).

Riduzione del cuneo fiscale per gli incapienti

Per ovviare ai problemi di equità relativi agli incapienti, che sono al di fuori del perimetro dell’imposta ma sono anche al di fuori dei benefici derivanti da detrazioni e bonus, si potrebbe ridurre il cuneo fiscale agendo sulla contribuzione sociale.

L’aliquota che grava sul lavoratore dipendente è quella relativa alla previdenza obbligatoria, pari a circa il 9,2 per cento della retribuzione annuale lorda (RAL), che aumenta al 10,2 per cento al superamento di circa 46 mila euro annui. È previsto un massimale che interrompe l’obbligo contributivo poco oltre i 100 mila euro di reddito (tetto contributivo — cfr. Circolare INPS n. 19 del 31/01/2017).

L’intento è quello di operare uno sconto sulla contribuzione sociale versata dal lavoratore, così distribuito:

- 1 fascia: ‑5,5% fino a 9.950 euro di RAL (corrispondente a 9 mila euro di reddito imponibile);

- 2 fascia: ‑1,5% fra 9.950 e 16.518 di RAL (fra 9 mila e 15 mila euro di reddito imponibile);

- 3 fascia: ‑0,5% fra 16.518 e 26.429 di RAL (fra 15 mila e 24 mila euro di reddito imponibile).

La modifica così apportata permette di spostare risorse verso gli incapienti per circa 850 milioni di euro.

Cancellazione dell’articolo 24 bis del TUIR (imposta forfettaria)

L’imposta forfettaria di 100 mila euro prevista per chi sposta la propria residenza fiscale in Italia dovrebbe essere abrogata per ragioni di equità. Ininfluente dal punto di vista del gettito (garantisce all’Erario appena 42 milioni di euro), ha coinvolto appena 421 cosiddetti “grandi paperoni” il cui effetto nei termini di maggiori consumi e spese nel nostro paese è irrisorio. La persistenza del regime di favore invece rafforza l’idea errata e priva di fondamento che se i ricchi pagassero meno imposte allora sarebbe meglio per tutti.

Gettito atteso

Dalle stime, l’insieme degli interventi dovrebbe essere a saldo zero per il gettito fiscale:

- Cancellazione ISOS: i maggiori introiti, che ricadrebbero sulle famiglie del quarto e quinto quintile di reddito più elevato, si attestano a circa 3,5–4 miliardi;

- Revisione aliquote: si stima che il saldo della riduzione dell’aliquota del 23% al 22% e gli incrementi derivanti dagli ulteriori scaglioni sopra 75 mila euro sia pari a ‑1,9 miliardi, che devono essere compensati mediante le ulteriori misure qui previste;

- Taglio cuneo fiscale agli incapienti: la modifica prevista permette di spostare risorse verso gli incapienti per circa 850 milioni di euro;

- Cancellazione regime forfettario per i grandi paperoni: si presume che alla cancellazione del regime di favore, i suddetti spostino in breve tempo la propria residenza altrove e pertanto ciò potrebbe ridurre il gettito di circa 42 milioni di euro.

Riforma dell’imposta di successione e donazione

Attingiamo in questo caso a piene mani dal libro Tax the rich! (Ed. People 2021): «L’idea che l’impresa sia un bene da tramandare ai figli, di generazione in generazione, ha un nonsoché di antico. È questo un tratto tipico di ciò che gli storici chiamano Ancien Régime, ossia l’insieme delle istituzioni politiche, giuridiche, economiche dell’Europa tra XVI e il XVIII secolo nelle quali i rapporti sociali sono contraddistinti da situazioni di privilegio e da disuguaglianze profonde di tipo ereditario. L’Italia del XXI secolo è un luogo dove chi è figlio di un notaio, sarà notaio. Chi è figlio di operai, sarà operaio. Il figlio dell’imprenditore sarà esso stesso imprenditore di quella stessa impresa fondata dal padre. In forza del diritto naturale a disporre in donazione e successione ai propri eredi diretti, i rapporti sociali sono così cristallizzati in una divisione tra classi immutata nei secoli. […] La finalità dell’imposta non è quella di accanirsi su onesti cittadini che hanno avuto fortuna e che così possono permettere ai loro figli un futuro migliore e meno irto di ostacoli e sacrifici come quello che è stato riservato loro. La finalità della tassa di successione è di permettere un futuro migliore a tutti i figli, in modo che possano istruirsi e avere pari opportunità di realizzarsi negli studi e nel lavoro. La tassazione dell’eredità (come negli altri paesi europei) deve essere connessa all’investimento nell’istruzione, fin dalla prima infanzia (come nei migliori paesi europei). Una tassa di scopo contro una «mentalità di rendita», un progetto di riscatto e di liberazione.»

Non sapremmo scriverlo meglio.

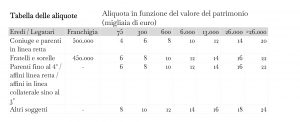

La proposta è volta principalmente alla riduzione della franchigia che viene diminuita a 500 mila euro per gli eredi in linea retta (oggi è appunto fissata a 1 milione), a 450 mila euro per gli eredi in linea collaterale.

Senza modificare alcunché sino a valori patrimoniali di 75 mila euro, si dovrebbero stabilire aliquote crescenti per valori patrimoniali superiori, sino a toccare il 20 per cento oltre i 26 milioni di euro. Onde scongiurare l’ipotesi per cui l’imposta possa colpire eredi in condizioni economiche di svantaggio, si dovrebbe prevedere l’esenzione totale nel caso in cui il proprio indice della situazione economica equivalente (ISEE) sia in fascia 1.

Riforma del Catasto

Fondamentale. La riforma del catasto è inderogabile, se vogliamo parlare di giustizia fiscale in questo Paese. Si è discettato per anni, durante i convegni, di spostare la tassazione dal reddito alla rendita, eppure siamo ancora fermi agli estimi catastali degli anni Ottanta per quanto riguarda il catasto urbano, e addirittura al 1939 per quello rurale. L’attuale sistema causa iniquità di tipo:

- Orizzontale, che si riscontra tra contribuenti e in relazione al territorio in cui sono ubicati gli immobili a causa del mutamento dei valori relativi (prezzi e canoni di locazione) tra le diverse zone di un comune;

- Verticale, quando si evidenzia che il differenziale tra valori di mercato e rendite catastali tende ad aumentare tra i segmenti più ricchi dei proprietari.

Durante la XVIII Legislatura, è stata riproposta la riforma a parità di gettito fiscale che cinque anni prima non si poteva realizzare, ma una lenta e inesorabile erosione del testo ne ha smontato i caratteri principali, ossia l’introduzione del computo per metri quadrati e la rivalutazione degli estimi catastali (con progressivo riallineamento al valore di mercato). Nel complesso, l’azione del legislatore dovrebbe essere rivolta a garantire gli strumenti per favorire l’emersione degli immobili cosiddetti fantasma, mai accatastati o in palese difformità rispetto alla situazione reale. Nella proposta fiscale di Possibile, la riforma del Catasto è introdotta nel Collegato fiscale alla Legge di Bilancio 2024 ed è operativa nell’arco di cinque anni, con effettività piena sul sistema fiscale.

Contrasto all’elusione fiscale

Nel complesso, occorre agire per approvare la Corporate Tax a livello europeo in tempi molto stretti. L’accordo raggiunto in sede OECD è orientato su due pilastri:

La riallocazione degli utili presso i Paesi in cui sono effettivamente realizzati, dove pertanto risiedono utenti e clienti;

L’introduzione di un’aliquota minima globale effettiva dell’imposta sulle società pari al 15%.

Regole non valide per tutti, ma soltanto per quelle multinazionali con un fatturato annuo superiore a 750 milioni di euro in almeno due degli ultimi quattro anni.

La tassa verrebbe applicata sui pagamenti delle filiali locali verso le case madri, nella misura della differenza di aliquota tra il 15% e il tasso applicato nel paese della sede centrale, andando quindi a operare direttamente sul profit shifting generato attraverso royalties o sui prezzi degli scambi intercompany.

Un intervento aggiuntivo è stabilito per le multinazionali con ricavi oltre 20 miliardi di dollari e con margine operativo superiore al 10% del fatturato: il 10% dell’utile verrebbe tassato direttamente nei paesi dove sono realizzate le vendite.

Le altre azioni che prevediamo sono:

- Modifiche al Decreto Legislativo 29 novembre 2018, n. 142 Attuazione della direttiva (UE) 2016/1164 del Consiglio, del 12 luglio 2016: uniformazione dei soggetti passivi a cui si applica la disciplina sulla tassazione in uscita (articolo 2), CFC (articolo 4) e disallineamenti da ibridi (articolo 6), che devono essere — secondo il dettato della Direttiva — tutti i contribuenti soggetti all’imposta sulle società, con inclusione anche dei cd. “soggetti Ires, senza reddito d’impresa”, ossia enti non commerciali quali trust e fondazioni. All’art. 1 comma 2 è apportata una modifica volta alla riduzione del limite di deducibilità dell’eccedenza degli interessi passivi in rapporto all’EBITDA (Earning Before Interest Taxes Depreciation and Amortization): l’eccedenza può essere utilizzata ai fini della deduzione negli esercizi successivi sino a un massimo di cinque periodi d’imposta (e non più illimitatamente come ora);

- Riduzione del limite di fatturato consolidato (oggi fissato a 750 milioni di euro — cfr. Direttiva (UE) 2016/881) a 300 milioni oltre il quale è obbligatorio presentare la rendicontazione CbCr (country-by-country reporting — DAC4) da parte della società capogruppo, avente obbligo di redazione del bilancio consolidato;

- Per il contrasto all’elusione e all’evasione fiscale nazionale è necessaria la conferma e la prosecuzione delle misure di fisco elettronico sin qui adottate. Fanno parte di questa strategia l’adozione dello scontrino elettronico, che ormai è realtà dal 1 gennaio 2021, e la fatturazione elettronica. Occorre rispettare e confermare queste scelte: negli ultimi due anni hanno permesso una significativa riduzione del gap IVA. Al momento in cui scriviamo, l’obbligo di fattura elettronica riguarda tutte le partite IVA con ricavi o compensi superiori ai 25 mila euro. Sono inclusi i professionisti, le microimprese e, come detto, gli autonomi in regime forfettario (quelli con ricavi o compensi sotto i 65 mila euro ma superiori a 25 mila). Dal gennaio 2024 saranno inclusi anche i soggetti con ricavi inferiori a tale soglia: è necessario confermare tale scelta e consolidare il sistema informatico dell’Agenzia delle Entrate che troppo spesso è stato oggetto di attacchi hacker: misure di sicurezza digitale sono indispensabili per renderlo sostenibile nel tempo;

- Sempre in materia di fisco elettronico, è tempo di accedere a una norma comune europea e a un obbligo uniforme su tutto il territorio dell’Unione per quanto concerne la fatturazione elettronica. È questo il senso della Raccomandazione C1 del Parlamento europeo contenuta nell’iniziativa 2020/2254(INL) del 28 settembre 2021, che propone di raggiungere questo obiettivo entro il 2023. L’adozione della proposta di Direttiva è prevista entro il terzo trimestre 2022: compito del governo italiano sarà la sua rapida attuazione in piena conformità.

Razionalizzazione del sistema di agevolazioni fiscali per le imprese

Le imprese italiane, di ogni genere e dimensione, operano in un contesto costellato di regimi fiscali opzionali e misure di finanza agevolata, disciplinate ed erogate a vario livello (nazionale, regionale, Camere di Commercio etc.).

Tramite questi regimi e misure, le imprese possono beneficiare ogni anno di importanti sgravi fiscali (crediti d’imposta, maxi-deduzioni dall’imponibile) e/o contributi (in conto capitale o in conto esercizio), a fronte di determinati investimenti strategici (ricerca e sviluppo, industria 4.0, digitalizzazione, economia circolare etc.).

Le norme che danno accesso a queste agevolazioni sono poco organiche tra loro e soggette a variazioni repentine o ad incertezze interpretative: una situazione che, se lasciata senza un minimo di monitoraggio e di strategia, può comportare svariati elementi di complessità e inefficienza su più fronti, a partire dall’iter di accesso per concludere con la difficoltà a misurare l’impatto effettivo sul sistema produttivo, fondamentale per poter valutare la buona o cattiva allocazione delle risorse pubbliche.

È ragionevole supporre che alcune misure possano essere ridondanti o rivelarsi come delle semplici “mangiatoie”, dannose per l’erario e possibilmente frutto di mere contingenze politico-elettorali.

Riteniamo utile istituire un Osservatorio unico nazionale sulle agevolazioni per le imprese che, in coordinamento con altri enti quali i Servizi Studi delle due Camere, il CNEL, l’Agenzia delle Entrate e le Camere di Commercio, metta a sistema tutti i dati disponibili (sia economici che normativi) sulle misure esistenti, in modo da poterne misurare a livello statistico gli effetti sul sistema economico e sul bilancio dello Stato. In contemporanea, il complesso delle misure dovrebbe essere oggetto di una semplificazione e riorganizzazione graduale, sulla base di una strategia economica organica e di medio-lungo termine anziché di interventi estemporanei, proroghe e rifinanziamenti (una logica di provvisorietà che si addice solo a misure di tipo emergenziale).

A sostegno di queste azioni, un’ulteriore iniziativa che si può intraprendere è stabilire criteri di condizionalità per l’accesso a determinate agevolazioni fiscali, alla pari di altri parametri utilizzati normalmente come requisiti indispensabili o criteri premiali (antimafia, antiriciclaggio, presenza di certificazioni ISO etc.).

Disarmare la spesa

Al netto della garanzia del diritto all’autodifesa, smettiamola di vendere armi ai paesi in guerra. La nostra industria bellica alimenta conflitti nelle zone più calde del mondo, contribuendo alla devastazione di intere città, a crisi umanitarie gravissime, alla fuga delle persone. Il governo ha precise responsabilità, dato che propaganda dappertutto il proprio impegno nel promuovere la vendita di armi “made in Italy”, nonostante la legge prescriva che le autorizzazioni all’export di armamenti debbano essere in linea con politica estera e non debbano essere indirizzate verso paesi in stato di conflitto armato o in cui siano confermati gravi violazioni dei diritti umani. Tra i principali paesi destinatari troviamo anche Arabia Saudita, Qatar, Turchia, Pakistan, Angola, Emirati Arabi Uniti.

Anche la spesa militare italiana è in crescita: nel periodo 2020–2021 si attesta intorno all’1,2% del PIL, in netta crescita rispetto al 2019. Oltre l’86% del budget del MISE, indirizzato al sostegno della competitività e allo sviluppo delle imprese, finisce in armi.

La revisione qui proposta colpisce alcuni dei capitoli di spesa relativi al Ministero della Difesa e al Ministero dello Sviluppo Economico e rappresenta solo un inizio della riconversione. In particolare, lo stanziamento del Ministero dello Sviluppo Economico destinato ai programmi di procurement di armamenti è riportato nel bilancio previsionale del MISE ai capitoli di spesa 7419 (0,412 mld), 7421 (0,355 mld), 7423 (0,334 mld) e 7485 (0,250 mld), mentre le somme impegnate per il Ministero della Difesa vengono qui individuate nel capitolo di spesa 7120 (4,2 mld per il 2023), le cui dotazioni vengono — in tutto o in parte — destinate alle finalità di cui ai paragrafi precedenti di questo programma.

Nell’insieme, recuperiamo 5,5 miliardi di euro.